Avec le marché immobilier en pleine évolution et les taux d’intérêt qui fluctuent, renégocier son assurance emprunteur devient une étape cruciale pour alléger vos mensualités. Vous vous apprêtez à explorer un univers où l’optimisation financière rime avec sérénité. En quelques étapes claires, découvrez comment la révision de votre contrat peut transformer votre parcours bancaire en une expérience financièrement avantageuse.

1. Comprendre l’assurance emprunteur

Avant d’envisager une renégociation, il est essentiel de maîtriser les bases de votre assurance emprunteur. Ce contrat d’assurance protège à la fois la banque et l’emprunteur en cas d’incapacité de remboursement liée à des aléas de la vie. Souvent perçue comme une simple formalité, l’assurance est pourtant un levier clé pour optimiser votre crédit immobilier.

Les garanties essentielles

L’assurance emprunteur inclut plusieurs garanties qui jouent un rôle crucial dans la sécurité financière :

- Décès et PTIA (Perte Totale et Irréversible d’Autonomie) : Ces garanties sont incontournables pour tout prêt immobilier.

- Invalidité Permanente Totale ou Partielle (IPT/IPP) : En cas de perte de revenu liée à une invalidité, cette garantie prend le relais.

- Incapacité Temporaire de Travail (ITT) : Elle intervient si vous êtes immobilisé en raison d’une maladie ou d’un accident.

Pourquoi renégocier ?

étape de renégociation assurance

Renégocier votre assurance emprunteur peut vous permettre de :

- Réduire vos coûts : Les offres sur le marché évoluent, et une mise à jour de votre contrat peut générer des économies.

- Adapter votre couverture : Les besoins changent, tout comme les risques. Ajuster vos garanties à votre situation actuelle est crucial.

- Profiter de la concurrence : Grâce à la délégation d’assurance, vous avez le choix d’un autre assureur que celui de votre banque.

Pour vous accompagner dans cette démarche parfois complexe, il peut être judicieux de solliciter un spécialiste du changement d’assurances, capable d’identifier les meilleures opportunités du marché et de sécuriser vos démarches administratives.

2. La loi : un allié dans votre démarche

La législation française a évolué pour favoriser la transparence et la compétition dans le secteur de l’assurance emprunteur. Voici ce que vous devez savoir :

Le cadre législatif actuel

- Loi Lagarde (2010) : Elle permet de choisir un contrat d’assurance autre que celui proposé par votre banque dès la signature du prêt.

- Loi Hamon (2014) : Offre la possibilité de changer d’assurance durant la première année du prêt.

- Loi Bourquin (2018) : Vous donne le droit de résilier votre assurance emprunteur chaque année, à la date anniversaire du contrat.

Les avantages de ces lois

Ces lois visent à rendre le marché plus ouvert et équitable, permettant ainsi :

- Une réévaluation annuelle : Chaque année est une opportunité de revoir vos conditions et de choisir une offre plus compétitive.

- Des économies potentielles : En comparant les offres, il est possible de réduire significativement le coût global de votre assurance.

- Une meilleure couverture : Une renégociation bien menée peut permettre d’améliorer vos garanties sans augmenter votre budget.

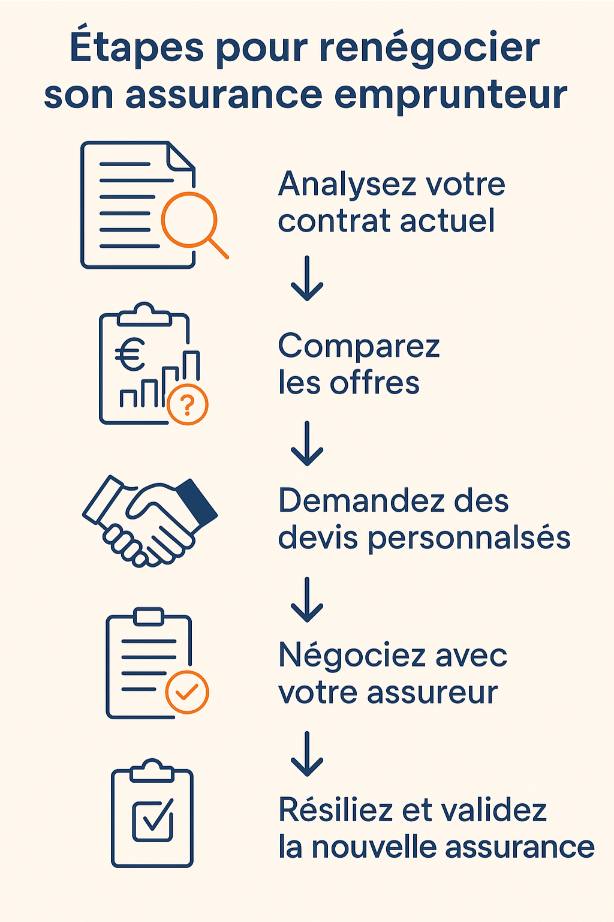

3. Les étapes clés pour réussir votre renégociation

La réussite d’une renégociation repose sur une démarche méthodique et bien informée. Voici les étapes essentielles à suivre pour optimiser votre assurance emprunteur :

Évaluation de votre contrat actuel

Commencez par analyser votre contrat d’assurance actuel. Observez les tarifs, les garanties et les exclusions pour déterminer si des ajustements sont nécessaires.

Comparaison d’offres

Utilisez des comparateurs en ligne pour explorer les offres disponibles sur le marché. Comparez les tarifs, mais aussi les garanties et les conditions de chaque contrat.

Demande de devis personnalisés

Contactez plusieurs assureurs pour obtenir des devis personnalisés qui prennent en compte votre profil et vos besoins spécifiques.

Négociation avec votre assureur actuel

Avant de changer d’assureur, discutez avec votre assureur actuel pour voir s’il peut vous proposer de meilleures conditions. La concurrence peut souvent amener à des offres plus avantageuses.

Validation et résiliation

Une fois votre choix arrêté, envoyez une lettre de résiliation à votre ancien assureur en respectant le préavis légal. Veillez à ce que votre nouvelle assurance soit active avant la résiliation de l’ancienne.

4. Les pièges à éviter lors de la renégociation

Renégocier son assurance emprunteur peut s’avérer complexe si certains pièges ne sont pas évités. Pour mener à bien cette opération, soyez attentif à ces éléments :

Mauvaise évaluation des garanties

Il est crucial de ne pas vous focaliser uniquement sur le prix de l’assurance. Une couverture insuffisante peut s’avérer coûteuse en cas de sinistre. Assurez-vous que les garanties offertes répondent à vos besoins et à votre situation personnelle.

Ignorer les exclusions

Chaque contrat comporte des exclusions qu’il est indispensable de comprendre. Lisez attentivement les petites lignes pour éviter les mauvaises surprises.

Sous-estimer le facteur temps

Ne laissez pas la renégociation traîner. Profitez des fenêtres légales pour renégocier à temps, sous peine de manquer des occasions d’économies.

Ne pas comparer suffisamment

Bien que la comparaison des offres soit une étape fastidieuse, elle est indispensable. Un mauvais choix peut vous coûter cher sur le long terme.

Oublier la date anniversaire

Respectez la date anniversaire de votre contrat pour une résiliation sans tracas. Ce détail peut faire toute la différence dans votre démarche.

Renégocier votre assurance emprunteur est une démarche qui, bien menée, vous offre des économies substantielles tout en améliorant potentiellement votre couverture. Face à un marché de l’immobilier en perpétuelle mutation, il est impératif de rester proactif et informé. Prenez les rênes de votre avenir financier et offrez-vous la tranquillité d’esprit que vous méritez.